El informe mensual de Coninagro sobre las ocho producciones y las más de veinte variables de costos que definen al sector destacó que en 2025 los precios de la hacienda crecieron un 75% frente a una inflación del 31,5%, con valores del ternero y novillito hasta 65% y 52% por encima del promedio 2010–2025 y fuertes mejoras en la capacidad de compra de insumos forrajeros.

El estudio analiza relación entre precios y costos en ocho producciones centrales del agro argentino: soja, maíz, trigo, ternero, novillito, leche, yerba mate y vino.

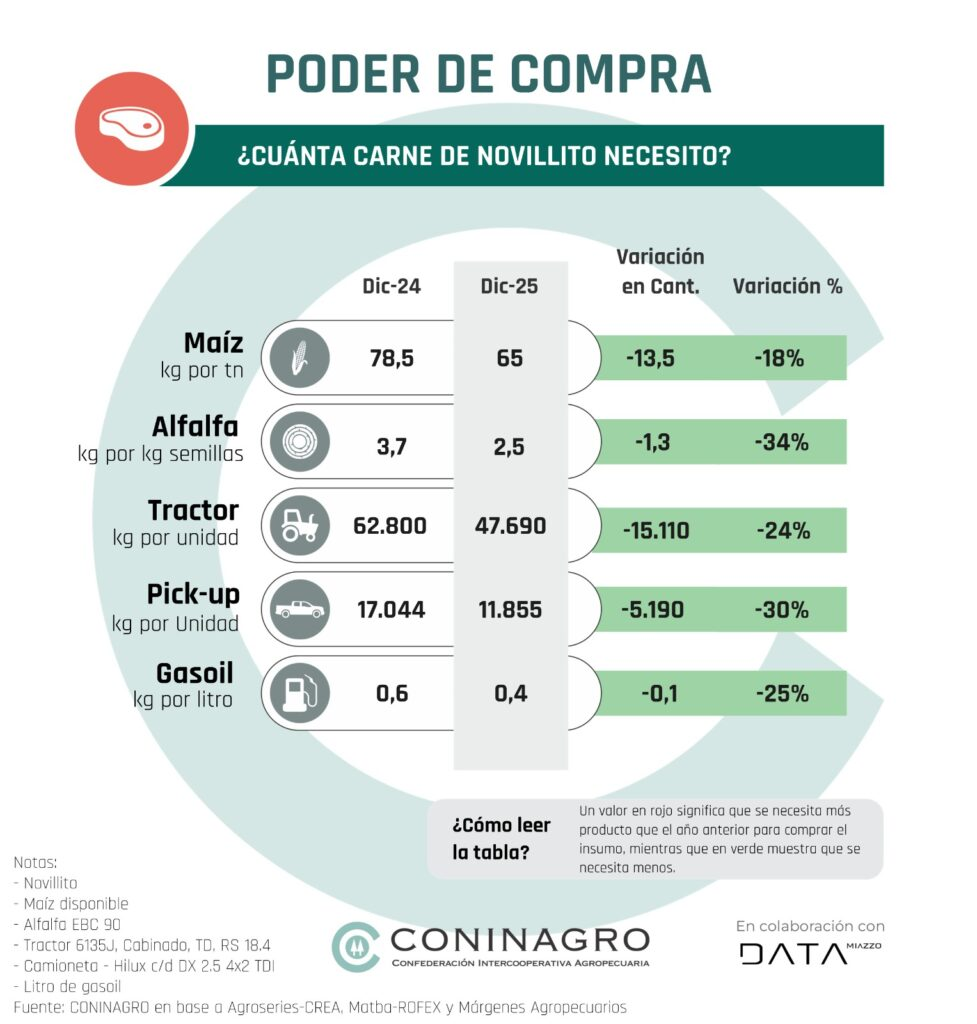

Desde ese enfoque se apoya en el indicador de poder de compra, que mide la capacidad de cada producto para adquirir insumos, costos operativos e inversiones necesarias para la producción.

Cabe recordar que el poder de compra se construye a partir de más de veinte variables representativas de la estructura de costos del sector, entre ellas herbicidas, fletes, maquinaria, semillas y otros insumos clave. El indicador permite evaluar la evolución real de los precios productivos frente a los costos, más allá de los valores nominales.

El objetivo central del informe es monitorear de manera sistemática la relación insumo-producto y su impacto sobre la competitividad del agro. A través de este enfoque, COninagro busca ofrecer una herramienta concreta para analizar márgenes, capacidad de inversión y sostenibilidad económica de las distintas actividades.

La metodología utilizada se basa en el análisis comparado de precios y costos, lo que permite identificar tendencias estructurales y coyunturales. Este enfoque resulta clave en un contexto de alta volatilidad económica, donde la rentabilidad depende tanto del precio recibido como del costo de producir.

FOCO EN LA HACIENDA Y DESEMPEÑO RECIENTE

En esta edición, el informe puso el foco en la hacienda, uno de los sectores con mayor incidencia dentro de la producción agropecuaria. El análisis se concentra en la evolución del poder de compra del novillito, en un contexto de clara recomposición del negocio ganadero.

El cierre de 2025 arroja un balance claramente positivo para el productor ganadero. A un escenario climático favorable se sumó un contexto macroeconómico más estable, que permitió mayor previsibilidad, planificación y recuperación de la actividad, en contraste con años anteriores marcados por restricciones y distorsiones.

El mercado de hacienda acompañó este proceso con valores elevados y sostenidos, posicionando a la ganadería entre las actividades de mejor desempeño relativo dentro del agro. Esta combinación de factores impactó de forma directa sobre los ingresos del productor y su capacidad para absorber costos.

El análisis de largo plazo confirma la magnitud del fenómeno. Medidos en dólares, los precios actuales del ternero de 160 a 180 kilos se ubican un 65% por encima del promedio del período 2010–2025, mientras que los del novillito superan ese promedio en un 52%, alcanzando niveles históricamente elevados.

PODER DE COMPRA DEL NOVILLITO Y COSTOS CLAVE

La comparación interanual refuerza esta tendencia. En los últimos doce meses a diciembre de 2025, todas las categorías de hacienda registraron aumentos muy superiores a la inflación. Mientras el índice inflacionario cerró en 31,5%, los precios de la hacienda subieron en promedio un 75%, consolidando una mejora real marcada.

Este incremento se reflejó de manera directa en el poder de compra del novillito frente a insumos estratégicos de la actividad. La relación favorable entre precios y costos redujo de forma significativa la cantidad de kilos necesarios para adquirir bienes esenciales.

En el caso de las pasturas, en diciembre de 2025 se necesitó un 34% menos de kilos de novillito para comprar un kilo de semillas de alfalfa en comparación con el mismo mes de 2024. En términos absolutos, el requerimiento se redujo a casi 4 kilos por kilo de semilla, 1,3 kilos menos que un año atrás.

La mejora fue aún mayor en el Rye Grass, donde el poder de compra del novillito aumentó un 47%. Si se compara con el promedio de los últimos cinco años, hoy se necesita un 40% menos de novillito para adquirir semillas de Rye Grass y un 35% menos para semillas de alfalfa, con una reducción similar en el caso del grano de maíz.